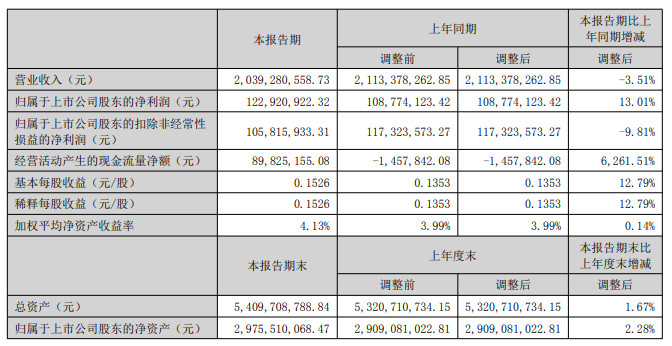

【儀表網 行業財報】8月19日,英威騰(002334.SZ)發布2025年半年報。報告顯示,公司上半年營業收入為20.39億元,同比下降3.51%;歸母凈利潤為1.23億元,同比增長13.01%;扣非歸母凈利潤為1.06億元,同比下降9.81%;基本每股收益0.15元。

英威騰是聚焦工業自動化與能源電力領域的專業化解決方案提供者,圍繞節能降碳、智能制造、人工智能、數字中國等發展方向的場景需求,專注電力電子、自動控制、信息技術,深耕及拓展相關產品及解決方案應用。目前業務分為工業自動化、網絡能源、新能源汽車、光伏儲能四大板塊,包括為離散自動化和過程自動化工業提供變頻器、伺服系統、PLC&HMI 等核心部件,為 IDC、AIDC、通信、金融、制造、能源電力、公共服務等領域提供 UPS 電源、精密溫控、微模塊數據中心等產品,為新能源汽車提供電機控制器、電源等核心零部件,并提供光伏儲能逆變器等產品及服務。

報告期間,公司圍繞戰略規劃推進業務聚焦發力、產品服務提質、管理提效等各項工作。公司在做實做細戰略到運營的流程閉環管理的基礎上,圍繞客戶服務的價值核心開展行業深耕及大客戶運營,并堅定加強海外業務拓展,著力推動產品到解決方案的創新及提質。

報告期,公司實現營業收入20.39億元,較上年同期減少3.51%;實現營業利潤1.41億元,較上年同期增加8.61%;實現歸屬于上市公司股東的凈利潤1.23億元,較上年同期增加13.01%,總體實現了核心業務持續增長、成長業務有效減損的經營成果。

工業自動化業務:行業弱復蘇情況下營業收入持續穩定增長, 報告期實現收入13.57億元,同比增長6.69%,毛利率基本持平。公司推進業務全球化布局與綜合解決方案能力升級,緊抓設備更新及進口替代等產業機遇,通過加強行業運營及大客戶拓展挖潛下游行業結構性機會取得成效;海外市場呈現韌性及增長動能,海外業務恢復增長。

網絡能源業務:收入下滑但毛利率改善。受傳統領域投資有所放緩、智算等戰略性領域尚在布局推進等影響,報告期實現收入3.28億元,同比下降13.67%;在重點行業、重要客戶的拓展取得突破,并加快精密空調、模塊化電源等產品的更新換代,加強高效散熱與智能節能等產品技術突破,業務布局態勢向好,報告期毛利率提升2.12%。

新能源汽車業務:業務結構調整較為明顯,盈利改善有序推進,中重卡領域獲突破。報告期實現收入2.70 億元,同比下降13.13%,實現毛利率14.89%,同比提升2.04%。公司圍繞頭部車企,加快產品迭代,加強關鍵技術、新工藝的研究、產品驗證體系的完善。

光伏儲能業務:結合海外市場需求加快產品迭代,差異化經營的聚焦提質策略顯效。光伏儲能行業價格競爭激烈,呈現“全面低價、利潤壓縮、安全風險上升”態勢。公司基于戰略考量,主動放棄部分低價格偏好的客戶,聚焦技術創新與價值創造,重新定位產品與客戶結構,雖收入同比下滑,但毛利率得到改善。報告期實現營業收入0.84億元,同比下降17.65%;毛利率18.31%,同比提升15.27%。

報告期內,公司加速推進全球服務體系建設,實現辦事處本地化落地,有效提升了本地響應能力和客戶黏性;同時,聚焦重點國家和核心行業,加強戰略渠道協同及項目型客戶的深度運營,海外業務整體呈現出顯著的韌性和強勁的增長動能。公司在亞太、中東、非洲、歐洲等市場表現突出,多個渠道與合作伙伴增長勢頭良好,重點項目順利落地,實現區域業務增長。報告期,公司實現海外業務收入6.62億元,同比增長2.85%。

2025年上半年,公司研發人員合計1,215人,研發投入2.35億元,研發費用率為11.52%。截至報告期末,公司累計獲得2,372個專利及軟件著作權,上半年新增43個發明專利;通過持續的研發投入,進一步提升了伺服系統、控制器、新能源動力、網絡能源等方面的核心技術水平。報告期,高性能矢量控制高壓變頻器、VA 在線機架式UPS 被評為廣東省名優高新技術產品。

所有評論僅代表網友意見,與本站立場無關。